Η σημασία των πωλήσεων προβληματικών δανείων και του κλεισίματος του Συνεργατισμού στην σταθεροποίηση του συστήματος

Του Δρ. Μάριου Κληρίδη

Τα τελευταία 12-15 χρόνια το Κυπριακό τραπεζικό σύστημα πέρασε από περιόδους ευφορίας, ψηλών ποσοστών πιστωτικής επέκτασης (και διεθνούς επέκτασης), σε ένα περιβάλλον συρρίκνωσης, κλείσιμο τράπεζων, κούρεμα καταθέσεων, ψηλών ποσοστών προβληματικών δάνειων, προβληματικής κερδοφορίας και αλλαγών στο ιδιοκτησιακό καθεστώς των τράπεζων … Και επιπλέον, αλλαγές στους κανονισμούς λειτουργείας, και εποπτείας …….

Τα κύρια χαρακτηριστικά του τραπεζικού πριν την κρίση του 2013 και της καθόδου της Τρόικας ήταν το (δυσανάλογα) μεγάλο του μέγεθος σε σχέση με την οικονομία (με τις Κυπριακές τράπεζες (Λαϊκή και Τράπεζα Κύπρου) να ελέγχουν περίπου το 50% των καταθέσεων και δανείων του τραπεζικού συστήματος, με το πιο ψηλό ποσοστό δανεισμού στην ΕΕ να είναι σε ντόπια νοικοκυριά και επιχειρήσεις ενώ επίσης υπήρχαν και μεγάλα ανοίγματα στην Ελληνική αγορά.

Με την κάθοδο της Τρόικας το 2013 άρχισε η “αναδόμηση” του τραπεζικού συστήματος με την “υποχρεωτική” πώληση των εργασιών των Κυπριακών Τράπεζων στην Ελλάδα, και το κλείσιμο της Μαρφίν Λαϊκής. Αργότερα (2018) ακολουθήσε ο Συνεργατισμός με την μεταφορά του υγειούς ποσού των δάνειων του και των υποχρεώσεων του (καταθέσεις) στη (τότε) Ελληνική Τράπεζα ενώ το προβληματικό μέρος “έφυγε” από το Τραπεζικό Σύστημα και το ανάλαβε η ΚΕΔΙΠΕΣ

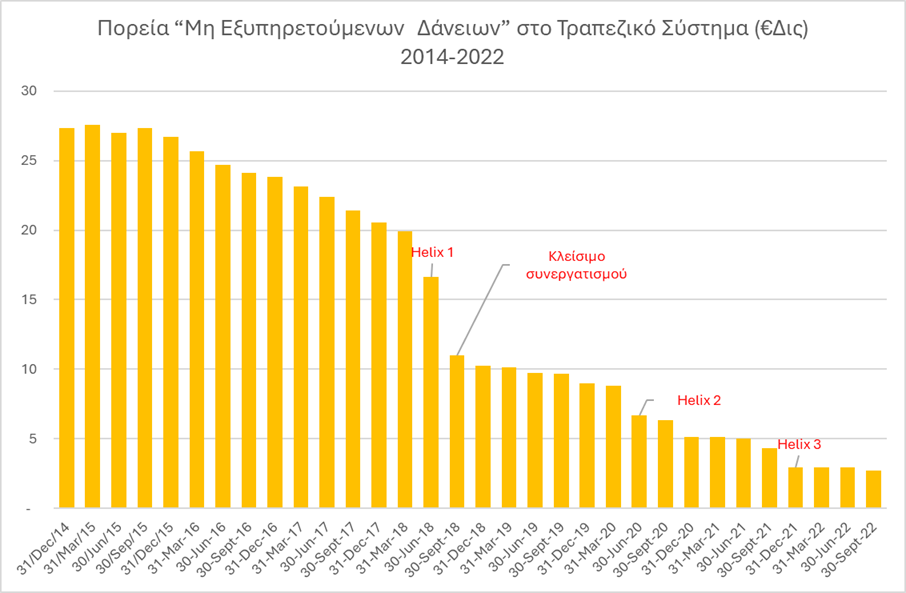

Σημαντικό στοιχείο για την πορεία του Κυπριακού τραπεζικού συστήματος στην μετά την κρίση εποχή είναι η πορεία των προβληματικών δανείων (Μη εξυπηρετούμενων Δάνειων) στο σύστημα Στο γράφημα που ακολουθεί φαίνεται η πορεία των προβληματικών δάνειων για την περίοδο 2013-2022

Επισημαίνουμε ότι από την μείωση των προβληματικών δάνειων κατά €24,6 δισ. στην περίοδο 31-Δεκ-14 έως στις 30-Σεμπ-22, €5,6 δισ. οφείλεται στο κλείσιμο του Συνεργατισμού, και €7 δις στην πώληση προβληματικών δανείων από την Τράπεζα Κύπρου σε μη-τραπεζικές εταιρίες διαχείρισης προβληματικών δανείων (Helix 1,2,&3). Δηλαδή πέραν της μισής μείωσης ήταν το αποτέλεσμα της ανάληψης προβληματικών δανείων από οργανισμούς εκτός του τραπεζικού τομέα με πολύ ψηλά ποσοστά από αυτά να εξακολουθούν να είναι προβληματικά

Η περίοδος μετά το Μάρτη του 2022 χαρακτηρίζεται από άλλα δεδομένα για την Κυπριακή οικονομία και το Τραπεζικό σύστημα, με την επιδημία του Κορωνοϊού το 2019 που επηρέασε άμεσα ένα κύριο τομέα της οικονομίας (Τουρισμό και συναφείς δραστηριότητες – εστίαση κλπ.) την εισβολή της Ρωσίας στην Ουκρανία τον Μάρτη του ιδίου χρόνου (και τις επακόλουθες ευρωπαϊκές κυρώσεις), ενώ το 2025 είχαμε την εξαγορά της Ελληνικής Τράπεζας από την Eurobank, και την αγορά από Alpha Bank της Astro Bank. Επιπλέον την εκλογή του Donald Trump στις Ηνωμένες Πολιτείες, τις τεταμένες σχέσεις ΕΕ και ΗΠΑ με την εισαγωγή τελωνιακών δασμών, την ένταση στο ΝΑΤΟ (και όχι μόνο)…..Φεύγουμε από καθαρά οικονομικές εξελίξεις και πάμε σε γεωπολιτικά ζητήματα ……