Η μακροοικονομική σταθερότητα είναι πραγματική, αλλά δεν αρκεί. Το στοίχημα της επόμενης δεκαετίας είναι η μετάβαση από την οικονομία της προσέλκυσης πλούτου στην οικονομία της παραγωγής γνώσης, τεχνολογίας και εγχώριας προστιθέμενης αξίας.

Δρ. Νικόλαος Αντωνακάκης, Καθηγητής Οικονομικών του Τμήματος Λογιστικής, Οικονομικών και Χρηματοοικονομικής, Διευθυντής της Σχολής Διοίκησης Επιχειρήσεων, UNIC Athens. [email protected]

Δρ.Πέτρος Λοής, Καθηγητής Λογιστικής και Χρηματοοικονομικής, Πρόεδρος του Τμήματος Λογιστικής, Οικονομικών και Χρηματοοικονομικής, Σχολή Διοίκησης Επιχειρήσεων, Πανεπιστήμιο Λευκωσίας. [email protected]

Η Κύπρος έχει πετύχει κάτι που δεν πρέπει να υποτιμηθεί: δημοσιονομική εξυγίανση, επενδυτική αξιοπιστία, ισχυρή ανάπτυξη και χαμηλή ανεργία. Αλλά η οικονομική πολιτική δεν κρίνεται μόνο από το αν οι δείκτες βελτιώνονται. Κρίνεται από το αν η χώρα παράγει περισσότερη εγχώρια αξία, αν διακρατά τον πλούτο που δημιουργείται και αν μετατρέπει τη σταθερότητα σε παραγωγική ανθεκτικότητα.

1. Η παγίδα των καλών αριθμών

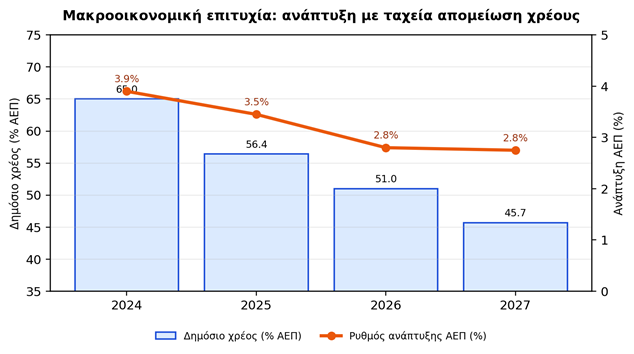

Το 2026 βρίσκει την κυπριακή οικονομία σε μια εικόνα που, σε πρώτη ανάγνωση, μοιάζει εξαιρετικά ισχυρή. Η ανάπτυξη κινείται σε επίπεδα αισθητά υψηλότερα από τον μέσο όρο της Ευρωζώνης, το δημοσιονομικό ισοζύγιο παραμένει πλεονασματικό, το δημόσιο χρέος αποκλιμακώνεται με ρυθμό που θα ζήλευαν πολλές ευρωπαϊκές οικονομίες και η χώρα έχει απομακρυνθεί από την περίοδο των επίμονων μακροοικονομικών ανισορροπιών. Η εικόνα αυτή είναι πραγματική. Δεν είναι επικοινωνιακό τέχνασμα.

Ακριβώς όμως επειδή είναι πραγματική, μπορεί να γίνει επικίνδυνη όταν μετατραπεί σε εφησυχασμό. Η ανάκαμψη των μακροοικονομικών δεικτών δεν ισοδυναμεί αυτομάτως με μετασχηματισμό του παραγωγικού μοντέλου. Η Κύπρος μπορεί να εμφανίζει υψηλούς ρυθμούς μεγέθυνσης, αλλά εξακολουθεί σε μεγάλο βαθμό να λειτουργεί ως οικονομία υπηρεσιών, ακινήτων, κατανάλωσης και φορολογικής ελκυστικότητας. Με άλλα λόγια, το ΑΕΠ τρέχει, αλλά ο παραγωγικός κινητήρας παραμένει παλαιού τύπου.

Η κρίσιμη διάκριση για το 2026 είναι λοιπόν η εξής: άλλο η σταθεροποίηση μετά την κρίση και άλλο η οικοδόμηση μιας πραγματικής οικονομίας υψηλής προστιθέμενης αξίας. Το πρώτο έχει σε μεγάλο βαθμό επιτευχθεί. Το δεύτερο παραμένει ανοιχτό, δύσκολο και πολιτικά απαιτητικό.

Οι δείκτες δεν λένε ψέματα. Απλώς δεν λένε όλη την αλήθεια.

Πίνακας 1. Μακροοικονομικό στιγμιότυπο της Κύπρου

| Δείκτης | 2024 | 2025 | 2026 | 2027 |

| Ρυθμός ανάπτυξης ΑΕΠ (%) | 3,9 | 3,4 – 3,5 | 2,6 – 3,0 | 2,4 – 3,1 |

| Πληθωρισμός (%) | 2,4 | 0,9 | 1,5 | 1,9 |

| Δημοσιονομικό πλεόνασμα (% ΑΕΠ) | 4,3 | 3,3 | 3,0 | 3,2 |

| Ακαθάριστο δημόσιο χρέος (% ΑΕΠ) | 65,0 | 56,4 | 51,0 | 45,7 |

| Ποσοστό ανεργίας (%) | 4,6 | 4,7 | 4,5 | 4,3 |

Πηγή: Ευρωπαϊκή Επιτροπή, Κεντρική Τράπεζα Κύπρου, ΔΝΤ, Υπουργείο Οικονομικών Κύπρου. Τα στοιχεία 2026-2027 είναι εκτιμήσεις ή προβλέψεις.

Σχήμα 1. Η δημοσιονομική αποκατάσταση είναι εντυπωσιακή, αλλά δεν απαντά από μόνη της στο ερώτημα της παραγωγικής αναβάθμισης.

2. Η ανάπτυξη υπάρχει, αλλά η πραγματική αξία διαρρέει

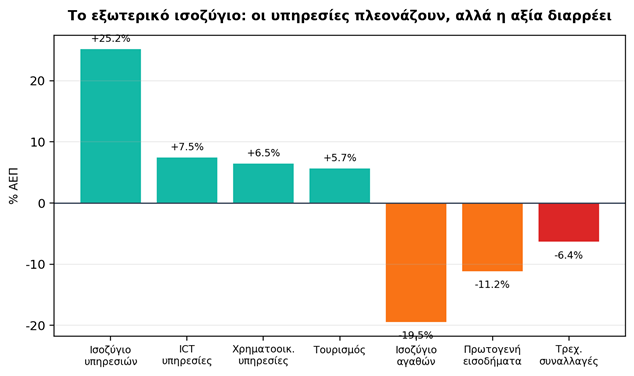

Ο πιο αποκαλυπτικός καθρέφτης του κυπριακού παραγωγικού μοντέλου δεν είναι το ΑΕΠ, αλλά το ισοζύγιο πληρωμών. Εκεί φαίνεται αν μια οικονομία παράγει εισόδημα που παραμένει στη χώρα ή αν λειτουργεί ως χώρος διέλευσης αξίας. Στην περίπτωση της Κύπρου, η απάντηση είναι σύνθετη. Η χώρα εξάγει υπηρεσίες με επιτυχία, όμως εισάγει μαζικά αγαθά και καταγράφει μεγάλη εκροή πρωτογενών εισοδημάτων.

Το πλεόνασμα υπηρεσιών είναι εντυπωσιακό. Ο τουρισμός, η ναυτιλία, οι χρηματοοικονομικές υπηρεσίες και κυρίως οι τηλεπικοινωνιακές, υπολογιστικές και πληροφοριακές υπηρεσίες στηρίζουν το εξωτερικό ισοζύγιο. Όμως το ισοζύγιο αγαθών παραμένει βαθιά αρνητικό. Η κατανάλωση μετατρέπεται γρήγορα σε εισαγωγές, επειδή η εγχώρια παραγωγική και μεταποιητική βάση είναι στενή.

Το ακόμα βαθύτερο πρόβλημα είναι το έλλειμμα πρωτογενών εισοδημάτων. Οι εταιρείες ξένης ιδιοκτησίας που λειτουργούν στην Κύπρο αυξάνουν τις εξαγωγές υπηρεσιών, την απασχόληση και τα φορολογικά έσοδα. Ταυτόχρονα όμως ένα μεγάλο μέρος των κερδών τους επαναπατρίζεται σε μητρικές εταιρείες και μετόχους στο εξωτερικό. Αυτό δημιουργεί το γνωστό χάσμα ανάμεσα στο Ακαθάριστο Εγχώριο Προϊόν και στο Ακαθάριστο Εθνικό Εισόδημα. Με απλά λόγια, δεν είναι όλος ο πλούτος που παράγεται λογιστικά στην Κύπρο πλούτος που μένει στην Κύπρο.

Το συμπέρασμα είναι κρίσιμο για τον επαγγελματία της αγοράς και τον υπεύθυνο χάραξης πολιτικής. Η προσέλκυση ξένων εταιρειών δεν είναι λάθος στρατηγική. Το λάθος θα ήταν να θεωρηθεί ότι από μόνη της αρκεί. Το ζητούμενο είναι να δημιουργηθούν βαθύτερες διασυνδέσεις με εγχώριες επιχειρήσεις, πανεπιστήμια, προμηθευτές, τεχνολογικά εργαστήρια και τοπικές αλυσίδες αξίας.

Πίνακας 2. Η ανατομία του εξωτερικού ισοζυγίου

| Συνιστώσα | Επίδοση | Οικονομική ερμηνεία |

| Ισοζύγιο υπηρεσιών | +25,2% του ΑΕΠ | Ισχυρή εξαγωγική επίδοση σε τουρισμό, ICT, χρηματοοικονομικά και ναυτιλία |

| ICT υπηρεσίες | +7,5% του ΑΕΠ | Ο νέος δυναμικός πυλώνας υπηρεσιών, κυρίως μέσω headquartering |

| Ισοζύγιο αγαθών | -19,5% του ΑΕΠ | Δομική εξάρτηση από εισαγωγές και περιορισμένη εγχώρια παραγωγή αγαθών |

| Πρωτογενή εισοδήματα | -11,2% του ΑΕΠ | Επαναπατρισμός κερδών και διαρροή εθνικού εισοδήματος |

| Τρεχουσες συναλλαγές | -6,4% έως -7,7% του ΑΕΠ | Το συνολικό ισοζύγιο παραμένει εύθραυστο παρά την ισχύ των υπηρεσιών |

Πηγή: Κεντρική Τράπεζα Κύπρου, Ευρωπαϊκή Επιτροπή, επεξεργασία των συγγραφέων.

Σχήμα 2. Η κυπριακή οικονομία έχει ισχυρό πλεόνασμα υπηρεσιών, αλλά το έλλειμμα αγαθών και η εκροή εισοδημάτων περιορίζουν τη διατηρήσιμη εθνική ευημερία.

3. Τουρισμός και ICT: δύο πυλώνες, δύο διαφορετικές πραγματικότητες

Η Κύπρος δεν πάσχει από έλλειψη τομέων που παράγουν εισόδημα. Πάσχει από έλλειψη βάθους, διάχυσης και παραγωγικής σύνδεσης μεταξύ αυτών των τομέων. Ο τουρισμός και το ICT δείχνουν αυτή τη διττή εικόνα καλύτερα από οποιονδήποτε άλλο δείκτη.

Ο τουρισμός πέτυχε το 2025 ένα νέο ιστορικό επίπεδο, με πάνω από 4,5 εκατομμύρια αφίξεις και έσοδα περίπου 3,7 δισ. ευρώ. Η επίδοση αυτή είναι σημαντική. Όμως το ουσιώδες ερώτημα δεν είναι πόσοι περισσότεροι τουρίστες μπορούν να έρθουν σε ένα νησί με περιορισμένους φυσικούς πόρους, αλλά πόση αξία αφήνει κάθε επισκέπτης. Η Κύπρος χρειάζεται τουρισμό υψηλότερης δαπάνης, μεγαλύτερης περιόδου, καλύτερης διασύνδεσης με τοπικά προϊόντα, πολιτισμό, εκπαίδευση, υγεία, αθλητισμό και επιχειρηματικά συνέδρια.

Το ICT, από την άλλη πλευρά, αποτελεί τον πιο δυναμικό νέο κλάδο της κυπριακής οικονομίας. Η πολιτική εγκατάστασης κεντρικών γραφείων και η μετεγκατάσταση εταιρειών τεχνολογίας δημιούργησαν έναν ισχυρό θύλακα εξωστρεφών υπηρεσιών. Εδώ βρίσκεται και η μεγάλη ευκαιρία, αλλά και ο μεγάλος κίνδυνος.

Η ευκαιρία είναι προφανής: εισόδημα, απασχόληση, διεθνή δίκτυα, τεχνογνωσία, φορολογικά έσοδα. Ο κίνδυνος είναι ότι η Κύπρος θα περιοριστεί στον ρόλο της φιλόξενης πλατφόρμας και όχι του συνδημιουργού τεχνολογίας. Αν οι εγχώριες ΜμΕ δεν συνδεθούν με τις πολυεθνικές, αν τα πανεπιστήμια δεν παράγουν εφαρμοσμένη και εμπορεύσιμη γνώση, αν το κράτος δεν λειτουργήσει ως επιταχυντής τεχνολογικής αναβάθμισης, τότε το ICT θα παραμείνει περιχαρακωμένη οικονομία. Θα υπάρχει στην Κύπρο, αλλά δεν θα αλλάζει επαρκώς την Κύπρο.

4. Το χάσμα καινοτομίας είναι η αχίλλειος πτέρνα

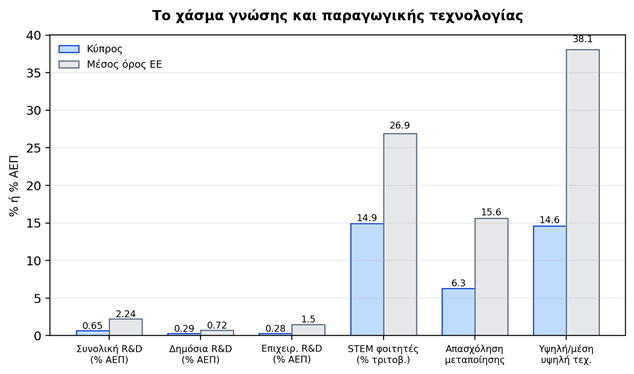

Η πιο σοβαρή αδυναμία του κυπριακού μοντέλου δεν είναι η συγκυριακή εξάρτηση από τον τουρισμό. Είναι η χαμηλή ικανότητα μετατροπής της γνώσης σε παραγωγική τεχνολογία. Η Κύπρος διαθέτει πανεπιστήμια, επιστημονικό δυναμικό, διεθνείς συνεργασίες και ένα ευνοϊκό επιχειρηματικό περιβάλλον. Δεν έχει ακόμη όμως μια πλήρως λειτουργική αλυσίδα από την έρευνα στην αγορά.

Τα στοιχεία της Έρευνας και Ανάπτυξης είναι αποκαλυπτικά. Η συνολική R&D ένταση βρίσκεται πολύ κάτω από τον μέσο όρο της ΕΕ. Η δημόσια και η επιχειρηματική R&D παραμένουν περιορισμένες. Η συμμετοχή σε STEM είναι χαμηλή, ενώ η μεταποιητική και τεχνολογική βάση της οικονομίας παραμένει στενή. Αυτό σημαίνει ότι η χώρα δεν έχει απλώς ένα χρηματοδοτικό πρόβλημα. Έχει πρόβλημα παραγωγικής αρχιτεκτονικής.

Η αγορά ζητά αναλυτές δεδομένων, μηχανικούς λογισμικού, ειδικούς κυβερνοασφάλειας, ενεργειακούς τεχνικούς, μηχανικούς δικτύων, ειδικούς τεχνητής νοημοσύνης και επαγγελματίες που μπορούν να γεφυρώσουν τεχνολογία, διοίκηση και χρηματοοικονομικά. Το εκπαιδευτικό σύστημα και οι δομές κατάρτισης δεν κινούνται με την ίδια ταχύτητα. Το αποτέλεσμα είναι skill mismatch, δηλαδή μια αγορά όπου υπάρχουν θέσεις και άνθρωποι, αλλά όχι πάντα οι δεξιότητες που χρειάζεται το νέο παραγωγικό υπόδειγμα.

Στην πράξη, η Κύπρος χρειάζεται ένα σύγχρονο σύστημα μεταφοράς τεχνογνωσίας. Τα πανεπιστήμια πρέπει να συνδέονται οργανικά με επιχειρήσεις, τα ερευνητικά αποτελέσματα να αποκτούν διαδρομή προς πατέντες και spin-offs, οι ΜμΕ να αποκτούν απορροφητική ικανότητα για τεχνολογία και το κράτος να αξιολογεί προγράμματα όχι με βάση την απορρόφηση κονδυλίων, αλλά με βάση μετρήσιμη παραγωγική επίδραση.

Πίνακας 3. Καινοτομία, ανθρώπινο κεφάλαιο και παραγωγική τεχνολογία

| Δείκτης | Κύπρος | ΕΕ | Μήνυμα πολιτικής |

| Συνολική δαπάνη R&D (% ΑΕΠ) | 0,65 – 0,68 | 2,24 – 2,26 | Υποεπένδυση στη γνώση σε σχέση με την ΕΕ |

| Δημόσια R&D (% ΑΕΠ) | 0,29 | 0,72 | Χρειάζεται σταθερή χρηματοδότηση και αξιολόγηση αποτελεσμάτων |

| Επιχειρηματική R&D (% ΑΕΠ) | 0,28 | περίπου 1,5 | Η ιδιωτική παραγωγή καινοτομίας παραμένει πολύ χαμηλή |

| Φοιτητές STEM στην τριτοβάθμια | 14,9% | 26,9% | Το skill mismatch ξεκινά από την εκπαιδευτική επιλογή |

| Απασχόληση στη μεταποίηση | 6,3% | 15,6% | Η παραγωγική βάση είναι στενή |

| Απασχόληση σε υψηλή και μέση υψηλή τεχνολογία | 14,6% | 38,1% | Η οικονομία γνώσης δεν έχει ακόμη μετατραπεί σε τεχνολογική παραγωγή |

Πηγή: Eurostat, European Innovation Scoreboard 2025, Education and Training Monitor 2025, Ευρωπαϊκή Επιτροπή, επεξεργασία των συγγραφέων.

Σχήμα 3. Η Κύπρος υπεραποδίδει σε επιλεγμένες υπηρεσίες γνώσης, αλλά υστερεί στους δείκτες που χτίζουν μόνιμη τεχνολογική παραγωγή.

5. Η ενέργεια ως μόνιμος φόρος στην παραγωγή

Αν η καινοτομία είναι το μέλλον της ανταγωνιστικότητας, η ενέργεια είναι το παρόν της. Δεν υπάρχει σοβαρή στρατηγική βιομηχανικής, ψηφιακής ή εξαγωγικής αναβάθμισης όταν το ενεργειακό κόστος λειτουργεί ως μόνιμος φόρος στην παραγωγή. Η Κύπρος παραμένει ενεργειακά απομονωμένη, με υψηλή εξάρτηση από εισαγόμενα ορυκτά καύσιμα και με περιορισμένη δυνατότητα εξομάλυνσης των τιμών μέσω διασυνδέσεων ή μεγάλης κλίμακας αποθήκευσης.

Τα στοιχεία για τις τιμές ηλεκτρισμού των μη οικιακών καταναλωτών είναι εξαιρετικά διδακτικά. Το δεύτερο εξάμηνο του 2025 η Κύπρος κατέγραψε μία από τις υψηλότερες τιμές στην ΕΕ, πίσω μόνο από την Ιρλανδία. Για τις επιχειρήσεις αυτό σημαίνει υψηλότερο κόστος λειτουργίας, χαμηλότερα περιθώρια, ασθενέστερη ικανότητα επένδυσης και μικρότερη διεθνή ανταγωνιστικότητα.

Ο Great Sea Interconnector θα μπορούσε να αποτελέσει στρατηγική απάντηση στην ενεργειακή απομόνωση. Όμως το έργο δεν είναι απλή τεχνική υπόθεση. Είναι γεωπολιτική, χρηματοοικονομική και ρυθμιστική εξίσωση υψηλής πολυπλοκότητας. Οι καθυστερήσεις, οι ανησυχίες για το κόστος και η ανάγκη πρόσθετης χρηματοδοτικής αξιολόγησης δείχνουν ότι η ενεργειακή μετάβαση δεν μπορεί να βασιστεί σε μία μόνο μεγάλη υπόσχεση. Χρειάζεται παράλληλη στρατηγική αποθήκευσης, δικτύων, ΑΠΕ, ενεργειακής αποδοτικότητας και σταθερού ρυθμιστικού πλαισίου.

Η φθηνότερη ενέργεια δεν είναι απλώς κοινωνική πολιτική. Είναι προϋπόθεση παραγωγικής πολιτικής.

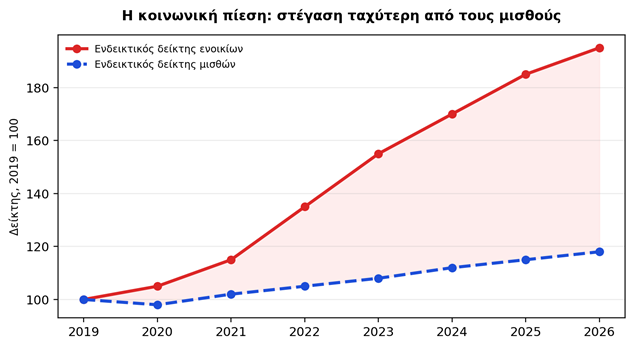

6. Η στέγαση ακυρώνει μέρος της μισθολογικής προόδου

Η πιο άμεση κοινωνική παρενέργεια του σημερινού μοντέλου είναι η στεγαστική πίεση. Η εγκατάσταση ξένων επαγγελματιών υψηλού εισοδήματος, η συγκέντρωση τεχνολογικών εταιρειών σε συγκεκριμένες πόλεις, η ισχυρή ζήτηση για ακίνητα και η περιορισμένη προσφορά προσιτής κατοικίας δημιούργησαν ένα περιβάλλον όπου η αύξηση των εισοδημάτων δεν μεταφράζεται πάντα σε αύξηση πραγματικής ευημερίας.

Για τον εργαζόμενο, ο δείκτης που μετρά δεν είναι μόνο ο μισθός, αλλά ο μισθός μετά το ενοίκιο, την ενέργεια, τις μεταφορές και τις βασικές υπηρεσίες. Αν η στέγη απορροφά δυσανάλογα μεγάλο μέρος του διαθέσιμου εισοδήματος, τότε ακόμη και μια θετική μισθολογική εξέλιξη χάνει την κοινωνική της σημασία. Η οικονομία μπορεί να μεγαλώνει και ταυτόχρονα μεγάλα τμήματα της μεσαίας τάξης να αισθάνονται ότι δεν προοδεύουν.

Αυτό είναι και το πολιτικό όριο του μοντέλου headquartering όταν δεν συνοδεύεται από στεγαστική πολιτική. Η προσέλκυση υψηλού εισοδήματος δεν είναι πρόβλημα από μόνη της. Γίνεται πρόβλημα όταν η αγορά κατοικίας λειτουργεί ως μηχανισμός μεταφοράς εισοδήματος από τους τοπικούς εργαζόμενους προς τους κατόχους ακίνητης περιουσίας, χωρίς επαρκή επέκταση προσφοράς και χωρίς μηχανισμούς κοινωνικής εξισορρόπησης.

Σχήμα 4. Ενδεικτική αποτύπωση της απόκλισης μεταξύ κόστους στέγασης και μισθολογικής εξέλιξης. Τα στοιχεία παρουσιάζονται ως δείκτης για την κατανόηση της κοινωνικής πίεσης.

7. Το Ταμείο Ανάκαμψης δεν πρέπει να γίνει λογιστική άσκηση

Το Σχέδιο Κύπρος Το Αύριο είναι μια από τις τελευταίες μεγάλες ευκαιρίες για να μετατραπεί η ευρωπαϊκή χρηματοδότηση σε παραγωγικό μετασχηματισμό. Το κρίσιμο δεν είναι αν η Κύπρος θα απορροφήσει κονδύλια. Το κρίσιμο είναι τι είδους οικονομία θα αφήσουν πίσω τους αυτά τα κονδύλια.

Η εμπειρία πολλών μικρών ανοικτών οικονομιών δείχνει ότι τα ευρωπαϊκά προγράμματα συχνά αντιμετωπίζονται ως κύκλος έργων, διαγωνισμών, πληρωμών και συμμόρφωσης. Αυτή η προσέγγιση είναι αναγκαία διοικητικά, αλλά ανεπαρκής στρατηγικά. Το Ταμείο Ανάκαμψης πρέπει να αξιολογηθεί με βάση το αν μειώνει το ενεργειακό κόστος, αν επιταχύνει την ψηφιακή ωρίμανση του κράτους, αν αυξάνει την παραγωγικότητα των ΜμΕ, αν ενισχύει STEM δεξιότητες και αν δημιουργεί μόνιμες δυνατότητες εφαρμοσμένης έρευνας.

Η μερική εκταμίευση της πέμπτης πληρωμής τον Μάρτιο του 2026 υπενθυμίζει ότι η τελική φάση του RRF δεν συγχωρεί καθυστερήσεις. Τα ορόσημα δεν είναι γραφειοκρατικές λεπτομέρειες. Είναι ο μηχανισμός μέσω του οποίου η ΕΕ ζητά από τα κράτη μέλη να μετατρέψουν τη χρηματοδότηση σε μεταρρυθμίσεις. Για την Κύπρο, το 2026 είναι έτος εκτέλεσης, όχι απλώς σχεδιασμού.

8. Το νέο συμβόλαιο παραγωγικότητας

Η Κύπρος χρειάζεται ένα νέο συμβόλαιο παραγωγικότητας. Όχι ένα ακόμη γενικό αναπτυξιακό αφήγημα, αλλά ένα συγκεκριμένο πλαίσιο που θα συνδέει φορολογία, εκπαίδευση, ενέργεια, πανεπιστήμια, ΜμΕ, τεχνολογία και κατοικία με έναν κοινό στόχο: περισσότερη εγχώρια προστιθέμενη αξία.

Πρώτο, η στρατηγική προσέλκυσης ξένων εταιρειών πρέπει να περάσει στη δεύτερη φάση. Δεν αρκεί η εγκατάσταση έδρας. Χρειάζονται κίνητρα για τοπικές προμήθειες, κοινά ερευνητικά έργα με κυπριακά πανεπιστήμια, εταιρικά εργαστήρια, προγράμματα κατάρτισης Κυπρίων εργαζομένων και μηχανισμοί σύνδεσης με ΜμΕ.

Δεύτερο, ο τουρισμός πρέπει να αναβαθμιστεί από μοντέλο όγκου σε μοντέλο αξίας. Η χώρα δεν χρειάζεται απλώς περισσότερες αφίξεις. Χρειάζεται επισκέπτες υψηλότερης δαπάνης, καλύτερη χωρική και εποχική κατανομή, σύνδεση με αγροδιατροφή, πολιτισμό, υγεία, εκπαίδευση και συνέδρια.

Τρίτο, η πολιτική καινοτομίας πρέπει να γίνει λιγότερο επιδοματική και περισσότερο βιομηχανική. Οι επιχορηγήσεις έχουν νόημα μόνο όταν οδηγούν σε πατέντες, προϊόντα, spin-offs, εξαγωγές και παραγωγικότητα. Η αξιολόγηση πρέπει να γίνεται με αποτελέσματα, όχι με διαδικασίες.

Τέταρτο, η ενεργειακή πολιτική πρέπει να αντιμετωπιστεί ως αναπτυξιακή πολιτική. Χωρίς φθηνότερη, καθαρότερη και πιο αξιόπιστη ενέργεια, η Κύπρος θα συνεχίσει να πληρώνει ένα αόρατο κόστος ανταγωνιστικότητας σε κάθε κιλοβατώρα.

Πέμπτο, η στέγαση πρέπει να ενταχθεί στον πυρήνα της οικονομικής στρατηγικής. Δεν υπάρχει βιώσιμη ανάπτυξη όταν οι νέοι επαγγελματίες, οι οικογένειες και η μεσαία τάξη αδυνατούν να ζήσουν κοντά στους χώρους εργασίας τους. Η αγορά ακινήτων δεν μπορεί να είναι μόνο επενδυτικό προϊόν. Είναι και παραγωγική υποδομή.

Πίνακας 4. Από την προσέλκυση πλούτου στην παραγωγή αξίας

| Πεδίο | Σήμερα | Στρατηγική στροφή | Δείκτης επιτυχίας |

| Headquartering | Φορολογική και γεωγραφική εγκατάσταση | Τοπική διασύνδεση και συμπαραγωγή γνώσης | Ποσοστό τοπικών προμηθειών, κοινά R&D projects |

| Τουρισμός | Όγκος αφίξεων και εποχικότητα | Αξία ανά επισκέπτη και δωδεκάμηνη δραστηριότητα | Δαπάνη ανά επισκέπτη, διάρκεια παραμονής, τοπικές αλυσίδες |

| Καινοτομία | Κατακερματισμένα προγράμματα | Εφαρμοσμένη έρευνα και εμπορευματοποίηση | Πατέντες, spin-offs, ιδιωτική R&D |

| Ενέργεια | Ακριβό και απομονωμένο σύστημα | Δίκτυα, αποθήκευση, ΑΠΕ, διασύνδεση | Τιμή ηλεκτρισμού για επιχειρήσεις, ενεργειακή εξάρτηση |

| Στέγαση | Πίεση ενοικίων και ανισότητες | Προσφορά προσιτής κατοικίας και πολεοδομική ισορροπία | Λόγος ενοικίου προς μισθό, προσφορά κατοικιών |

Πηγή: Σύνθεση των συγγραφέων βάσει των διαθέσιμων στοιχείων και της ανάλυσης των διαρθρωτικών αδυναμιών.

Συμπέρασμα: η επόμενη επιτυχία πρέπει να είναι παραγωγική

Η κυπριακή οικονομία δεν βρίσκεται σε κρίση. Βρίσκεται όμως σε ένα απαιτητικό σημείο ωριμότητας. Η δημοσιονομική πειθαρχία, η επενδυτική βαθμίδα, η χαμηλή ανεργία και η ανάπτυξη κοντά στο 3% είναι σημαντικά επιτεύγματα. Δεν πρέπει να υποβαθμιστούν. Αλλά δεν πρέπει και να παρερμηνευθούν ως απόδειξη ότι το παραγωγικό μοντέλο έχει ήδη μεταμορφωθεί.

Το πραγματικό ερώτημα για την Κύπρο του 2026 δεν είναι αν μπορεί να συνεχίσει να μεγαλώνει. Είναι αν μπορεί να μεγαλώνει διαφορετικά. Με περισσότερη εγχώρια αξία. Με λιγότερη διαρροή εισοδήματος. Με ισχυρότερη τεχνολογική βάση. Με χαμηλότερο ενεργειακό κόστος. Με στεγαστική ισορροπία. Με τουρισμό αξίας και όχι μόνο όγκου. Με πανεπιστήμια και επιχειρήσεις που δεν συνυπάρχουν απλώς στην ίδια χώρα, αλλά παράγουν μαζί το επόμενο παραγωγικό υπόδειγμα.

Η επόμενη κυπριακή επιτυχία δεν θα μετρηθεί μόνο σε μονάδες ΑΕΠ. Θα μετρηθεί στο πόση αξία παράγεται, πόση αξία μένει και πόση αξία μετατρέπεται σε πραγματική κοινωνική ευημερία.

Βασικές πηγές και σημείωση για τα στοιχεία

Τα αριθμητικά στοιχεία παρουσιάζονται ως συνδυασμός επίσημων στοιχείων, προβλέψεων και επεξεργασίας των συγγραφέων. Όπου υπάρχουν προβλέψεις για το 2026 και το 2027, αυτές πρέπει να διαβάζονται ως διαθέσιμες εκτιμήσεις κατά τον χρόνο σύνταξης.

- European Commission, Economic Forecast for Cyprus, Autumn 2025.

- European Commission, Country Report Cyprus 2025 and In-Depth Review under the European Semester.

- Central Bank of Cyprus, External Statistics and Balance of Payments data for 2025.

- Statistical Service of Cyprus and Gov.cy, Tourism Statistics 2025.

- Eurostat, Electricity price statistics, second half of 2025.

- Eurostat, R&D expenditure statistics, 2023 and 2024 updates.

- European Commission, European Innovation Scoreboard 2025, Cyprus country profile.

- European Commission, Education and Training Monitor 2025, Cyprus.

- European Commission Cyprus Representation, Recovery and Resilience Facility payment updates, March 2026.

- Reuters, Great Sea Interconnector updates, 2025 and 2026.