Η παγκόσμια οικονομία εισέρχεται σε μια νέα εποχή όπου η ισχύς των κρατών δεν θα κρίνεται μόνο από την πρόσβασή τους στο πετρέλαιο ή το φυσικό αέριο, αλλά και από τον έλεγχο μιας σειράς άγνωστων στο ευρύ κοινό ορυκτών που αποτελούν τη βάση της σύγχρονης τεχνολογίας.

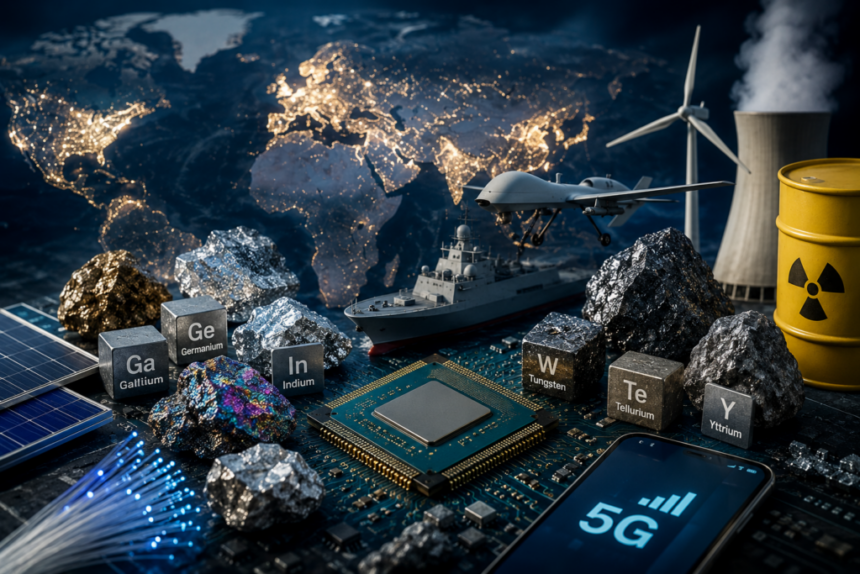

Το γάλλιο, το γερμάνιο, το ύττριο, το τελλούριο, το αντιμόνιο, το βολφράμιο και μια σειρά ακόμη κρίσιμων πρώτων υλών χρησιμοποιούνται σε ελάχιστες ποσότητες, όμως χωρίς αυτά δεν μπορούν να κατασκευαστούν προηγμένοι ημιαγωγοί, κέντρα δεδομένων Τεχνητής Νοημοσύνης, δίκτυα τηλεπικοινωνιών, μαχητικά αεροσκάφη, drones, πυραυλικά συστήματα και πυρηνικοί αντιδραστήρες.

Σύμφωνα με τη νέα έκθεση Global Critical Minerals Outlook 2026 του Διεθνούς Οργανισμού Ενέργειας (IEA), τα συγκεκριμένα υλικά αποτελούν τα νέα στρατηγικά ορυκτά της παγκόσμιας οικονομίας, καθώς η διακοπή της προμήθειάς τους μπορεί να προκαλέσει σοβαρές επιπτώσεις σε βιομηχανίες αξίας πολλών τρισεκατομμυρίων δολαρίων.

Τα μέταλλα πίσω από την Τεχνητή Νοημοσύνη

Παρότι οι περισσότεροι συνδέουν την ψηφιακή οικονομία με το πυρίτιο, στην πραγματικότητα οι πιο προηγμένες εφαρμογές απαιτούν έναν πολύ μεγαλύτερο αριθμό εξειδικευμένων υλικών.

Το γάλλιο χρησιμοποιείται σε ημιαγωγούς υψηλής απόδοσης για τηλεπικοινωνίες, δίκτυα 5G, δορυφορικά συστήματα, ραντάρ και εφαρμογές Τεχνητής Νοημοσύνης. Το γερμάνιο είναι απαραίτητο για οπτικές ίνες, αισθητήρες υπερύθρων και προηγμένα φωτοβολταϊκά, ενώ το ίνδιο χρησιμοποιείται στις οθόνες αφής και σε εξειδικευμένα ηλεκτρονικά εξαρτήματα.

Παράλληλα, τα κέντρα δεδομένων, η ρομποτική και οι υποδομές αποθήκευσης πληροφοριών εξαρτώνται από σπάνιες γαίες, γραφίτη, κοβάλτιο, χαλκό και βολφράμιο, μετατρέποντας τα συγκεκριμένα υλικά σε θεμέλιο της νέας ψηφιακής οικονομίας.

Καθοριστικός ρόλος και στην άμυνα

Η σημασία των κρίσιμων ορυκτών δεν περιορίζεται στην τεχνολογία.

Η αεροδιαστημική και η αμυντική βιομηχανία εξαρτώνται από ένα ευρύ φάσμα μετάλλων υψηλής απόδοσης.

Το τιτάνιο χρησιμοποιείται στην κατασκευή ελαφρών αλλά ιδιαίτερα ανθεκτικών τμημάτων αεροσκαφών, ενώ το βολφράμιο αξιοποιείται σε κινητήρες, πυρομαχικά και συστήματα υψηλών θερμοκρασιών.

Το κοβάλτιο, το νικέλιο, το χρώμιο, το βανάδιο και το ρήνιο αποτελούν βασικά συστατικά των υπερκραμάτων που χρησιμοποιούνται σε κινητήρες αεροσκαφών και αεριοστρόβιλους.

Ταυτόχρονα, τα drones και τα σύγχρονα οπλικά συστήματα βασίζονται σε μπαταρίες λιθίου, γραφίτη και κοβαλτίου, γεγονός που δημιουργεί άμεσο ανταγωνισμό μεταξύ αμυντικής βιομηχανίας, αυτοκινητοβιομηχανίας και εταιρειών τεχνολογίας για τις ίδιες πρώτες ύλες.

Η κυριαρχία της Κίνας

Ένας από τους μεγαλύτερους κινδύνους που εντοπίζει ο IEA αφορά την εξαιρετικά υψηλή συγκέντρωση της παραγωγής και κυρίως της επεξεργασίας αυτών των ορυκτών.

Στο γάλλιο, στον γραφίτη, στο μαγγάνιο και στις σπάνιες γαίες, η Κίνα ελέγχει περισσότερο από το 90% της παγκόσμιας επεξεργασμένης προσφοράς. Παράλληλα, αρκετά από τα υλικά αυτά υπόκεινται ήδη σε περιορισμούς εξαγωγών ή ειδικές διαδικασίες αδειοδότησης.

Η εξέλιξη αυτή έχει οδηγήσει στη δημιουργία δύο διαφορετικών αγορών. Στην Ευρώπη, οι τιμές του γαλλίου και ορισμένων σπάνιων γαιών είναι έως και πέντε φορές υψηλότερες από τις αντίστοιχες στην Κίνα, ενώ το γερμάνιο διαπραγματεύεται σχεδόν τρεις φορές ακριβότερα.

Γιατί η παραγωγή δεν αυξάνεται εύκολα

Σε αντίθεση με το λίθιο ή τον χαλκό, πολλά από τα στρατηγικά αυτά υλικά δεν εξορύσσονται αυτόνομα.

Το γάλλιο προκύπτει κυρίως ως υποπροϊόν της επεξεργασίας βωξίτη και ψευδαργύρου, το γερμάνιο από ψευδάργυρο και άνθρακα και το τελλούριο από την επεξεργασία χαλκού.

Αυτό σημαίνει ότι ακόμη και όταν οι τιμές εκτοξεύονται, η παραγωγή δεν μπορεί να αυξηθεί γρήγορα, καθώς εξαρτάται από την εξόρυξη άλλων βασικών μετάλλων.

Η επιστροφή του ουρανίου

Στο επίκεντρο της νέας γεωπολιτικής εξίσωσης επιστρέφει και το ουράνιο, καθώς η πυρηνική ενέργεια επανέρχεται δυναμικά στα ενεργειακά σχέδια πολλών χωρών.

Σήμερα βρίσκονται υπό κατασκευή περίπου 78 GW νέας πυρηνικής ισχύος, το υψηλότερο επίπεδο των τελευταίων τριών δεκαετιών. Σύμφωνα με το βασικό σενάριο του IEA, η εγκατεστημένη πυρηνική ισχύς θα αυξηθεί από περίπου 420 GW το 2025 σε σχεδόν 800 GW έως το 2050.

Η Κίνα αναμένεται να καλύψει περίπου το ένα τρίτο των νέων εγκαταστάσεων, ενώ σημαντική ανάπτυξη σχεδιάζεται επίσης στην Ινδία, τη Μέση Ανατολή, την Αφρική και την Ανατολική Ευρώπη.

Η εξάρτηση από λίγους προμηθευτές

Το πρόβλημα δεν περιορίζεται στην εξόρυξη.

Η μετατροπή, ο εμπλουτισμός και η παραγωγή πυρηνικού καυσίμου αποτελούν ακόμη μεγαλύτερα σημεία συγκέντρωσης.

Τρεις χώρες ελέγχουν περίπου το 70% της παγκόσμιας δυναμικότητας μετατροπής και εμπλουτισμού ουρανίου, ενώ τέσσερις εταιρείες – Rosatom, Orano, Urenco και CNNC – διαχειρίζονται περίπου το 92% της παγκόσμιας δυναμικότητας εμπλουτισμού.

Παράλληλα, η ανάπτυξη μικρών αρθρωτών πυρηνικών αντιδραστήρων (SMRs) δημιουργεί πρόσθετη ζήτηση για καύσιμα υψηλότερου εμπλουτισμού (HALEU), όπου σήμερα η Ρωσία και η Κίνα διαθέτουν ουσιαστικά το μοναδικό ώριμο εμπορικό οικοσύστημα παραγωγής.

MoneyMatters Insight

Η νέα έκθεση του IEA δείχνει ότι η γεωπολιτική των επόμενων δεκαετιών δεν θα καθορίζεται μόνο από το πετρέλαιο ή το φυσικό αέριο. Τα πραγματικά στρατηγικά πλεονεκτήματα μεταφέρονται πλέον στις αλυσίδες αξίας των κρίσιμων ορυκτών, εκεί όπου η εξόρυξη αποτελεί μόνο την αρχή. Η χώρα ή η εταιρεία που ελέγχει τη διύλιση, την επεξεργασία, τις τεχνολογίες μετατροπής και τις εφοδιαστικές αλυσίδες αποκτά δυσανάλογη οικονομική και γεωπολιτική ισχύ. Σε αυτό το νέο περιβάλλον, τα «αόρατα» ορυκτά μετατρέπονται σε έναν από τους σημαντικότερους μοχλούς ανταγωνισμού της παγκόσμιας οικονομίας.

The post Η νέα μάχη των υπερδυνάμεων δεν γίνεται για το πετρέλαιο αλλά για τα κρίσιμα ορυκτά appeared first on moneymatters.cy.